Na 25-lecie co powinieneś wiedzieć o VAT w Polsce i UE.

Podatek od towarów i usług VAT obowiązuje we wszystkich krajach UE. Ma on już swoją długą historię. Najwcześniej wprowadziła go Francja (w 1954). W roku 1967 Rada UE nałożyła obowiązek płacenia tego podatku, jako podatku konsumpcyjnego dotyczącego towarów i usług, na wszystkie państwa członkowskie.

W Polsce wprowadzono go w 1993 r. A intencją i celem ustawodawcy było osiągnięcie jak największych wpływów do budżetu państwa, przy najmniejszym oddziaływaniu na przedsiębiorców i obciążaniu konsumenta ostateczną ceną towarów i usług podlegających opodatkowaniu. Wypada w tym miejscu dodać, że w związku z wymogiem harmonizacji polskiego prawa podatkowego, po przystąpieniu w 2004 r. do UE, obecnie obowiązuje ustawa z dnia 11 marca 2004, z późniejszymi uzupełnieniami Podatek VAT, stanowiąc 45%–50% wpływów podatkowych ogółem, realizuje podstawowy cel ustawodawcy, jakim jest zapewnienie jak największych wpływów do budżetu państwa, natomiast w obecnej formie nie spełnia cech tzw. dobrego podatku, gdyż różnicując rynki lokalne, w sposób który powoduje nierówne traktowanie, a co za tym idzie – w pewien pośredni sposób – prowadzi do nierównej konkurencji pomiędzy podmiotami krajów UE.

Ponadto równocześnie generuje, z uwagi na swoją specyficzną konstrukcję, wiele nielegalnych procedur, do których można zaliczyć tzw. karuzele podatkowe. W związku z powyższym zasadne jest pytanie: w jaki sposób podatek VAT, w obecnej formie, wpływa na konkurencyjność produktów i usług wytwarzanych w różnych krajach Unii Europejskiej?

Ocena podatku VAT.

Z dotychczasowych ocen wynika, że podatek VAT, w obecnej swojej formie, nie posiada cechy ekonomicznie dobrego podatku, gdyż nie zapewniając równego traktowania podmiotów krajów Wspólnoty może dostarczać argumentu za przenoszeniem działalności do krajów o korzystniejszym systemie podatkowym. Oceniając podatek VAT nie można też bezkrytycznie przyjmować dość powszechnego poglądu, że tego typu podatek, dzięki stosowanemu w praktyce mechanizmowi naliczeń i odliczeń, nie wpływa na wysokość obciążeń przedsiębiorców i tym samym jest neutralny. Oceniając rozwiązania w zakresie podatków nie można brać pod uwagę wyłącznie jednej strony rynku, ale cały proces, w którym ostatnią fazą jest konsumpcja. Zatem, skoro VAT jest podatkiem konsumpcyjnym, płaconym w cenach kupowanych wyrobów, a tym samym odczuwalnym przez konsumenta, który nie ma prawa do jego odliczania, nie może być podatkiem neutralnym według kryterium jego wpływu na konkurencyjność produktów na rynku Wspólnoty.

Głównie dlatego, że zróżnicowanie stawek podatkowych w krajach Unii na takie same oraz substytucyjne produkty i usługi powoduje zróżnicowanie cen tego samego produktu i usługi, zależnie od stawki VAT w danym kraju. Zróżnicowanie stawek podstawowych i obniżonych stawek podatku VAT w krajach UE ma istotny wpływ nie tylko na prawidłowe funkcjonowanie rynku wewnętrznego, ale także na wzrost gospodarczy i tworzenie miejsc pracy w krajach Wspólnoty.

Czynności podlegające opodatkowaniu VAT.

Opodatkowaniu podatkiem od towarów i usług podlegają następujące czynności:

-sprzedaż towarów i usług

-eksport i import towarów lub usług

-świadczenie usług oraz przekazywanie lub zużycie towarów na potrzeby reprezentacji i reklamy

-zamiany towarów, zamiany usług, zamiany towaru na usługi i zamiany usług na towar

-darowizny towarów

-przekazanie przez podatnika towarów oraz świadczenie usług na potrzeby osobiste podatnika , wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych, członków stowarzyszenia, a także zatrudnionych przez niego pracowników oraz byłych pracowników,

-wydanie towarów lub świadczenie usług w zamian za wierzytelności

-wydanie towarów lub świadczenie usług w miejsce świadczenia pieniężnego,

-dostarczenie produktów rolnych, na podstawie umowy kontraktacji,

-świadczenie odpłatnych usług bez pobrania należności,

-wydanie towarów lub świadczenie usług w zamian za czynności nie podlegające opodatkowaniu

VAT w UE, czyli dlaczego taki ważny. Składowe dochodów Unii Europejskiej.

Źródła dochodów Wspólnoty Europejskiej zmieniały się w ciągu lat. Europejska Wspólnota Węgla i Stali, która ma własny budżet operacyjny , była zawsze finansowana przez podatek nałożony na przedsiębiorstwa zajmujące się produkcja węgla i stali. Ogólny budżet Wspólnoty był początkowo finansowany przez system narodowych składek, opartych głównie na produkcie krajowym brutto ( PKB) państw członkowskich roku 1970 zdecydowano zastąpić te składki przez tzw. Fundusze własne Wspólnoty. Obecnie składają się one z czterech oddzielnych elementów:

-Opłaty celne, podatki nakładane na produkty importowane spoza Wspólnoty.

-Podatki nałożone na towary rolne, którymi objęty jest import różnych produktów żywnościowych, mających wpływ na wzrost cen we Wspólnocie, oraz podatki nałożone na produkty, które cechuje nadmierna podaż.

-Część podatku VAT. Do tej pory ten element miał największe znaczenie. Początkowo udział v podatku VAT wynosił maksymalnie 1 proc. ostatecznej oceny sprzedaży wspólnej bazy towarów i usług (konieczne stało się zróżnicowanie zarówno stawek, jak i zasięgu podatku VAT w poszczególnych państwach członkowskich).

-Składniki państw członkowskich. Opierają się ona na udziale państwa członkowskiego w całkowitym produkcie narodowym brutto (PNB). Wielkość składki jest ograniczona do wysokości, która pozwoliłaby na osiągniecie całkowitego dochodu Wspólnoty Europejskiej na maksymalnym poziomie 1,2 procent. Produktu narodowego brutto (PNB) WE w 1993 r. i 1994, stopniowo rosnąc do maksymalnego poziomu 1,27 procent w 1999 roku

Rozwiązanie?

Ujednolicenie systemów podatkowych w krajach UE jest niezbędne, gdyż zróżnicowanie warunków podatkowych wywołuje dumping podatkowy i prowadzi do regionalnych zakłóceń konkurencji, ograniczenia wzrostu i rozwoju gospodarczego krajów zrzeszonych. Ponadto nie sprzyja realizacji założeń polityki społecznej UE; 2. Likwidacja różnic w opodatkowaniu podatkiem VAT tych samych produktów i usług, których miejscem wytworzenia są kraje UE, na pewno pomoże w kształtowaniu i rozwoju wspólnego rynku produktów i usług, jednakże nie zlikwiduje wszystkich patologicznych zjawisk związanych z tym podatkiem; 3. Konieczne jest przyśpieszenie procesu harmonizacji systemów podatkowych krajów UE, w tym prac w zakresie ujednolicenia podatku VAT. Prace te powinny zakończyć się opracowaniem i wdrożeniem, w krajach Wspólnoty, jednolitego optymalnego podatku VAT, przez który należy rozumieć nie tylko ekonomicznie dobry podatek, ale także i podatek bezpieczny dla przedsiębiorstw w obrocie prawnym; 4. Przewiduje się, że dodatkową presję na ujednolicenie stawek podatku VAT będzie wywierało przyjmowanie wspólnej waluty (euro) przez kolejne kraje członkowskie.

Podsumowanie.

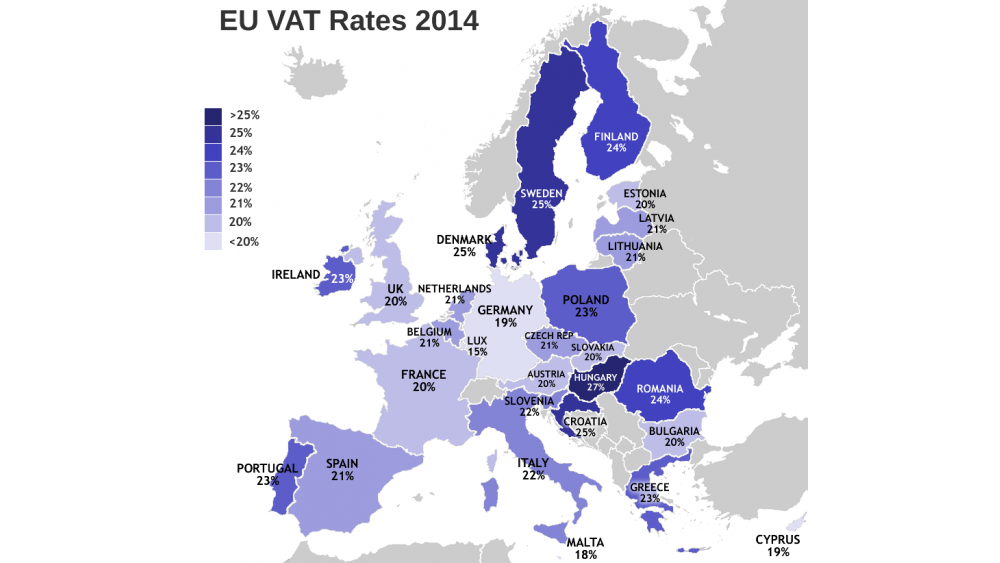

Podwyższając VAT o 1 punkt procentowy od stycznia 2011 premierowi Tuskowi udało się poprowadzić Polskę na czoło peletonu państw o najwyższej stawce VAT. Polska dzieli obecnie trzecie miejsce, z Finlandią i Grecją. Zajmujemy więc nareszcie w czymś, oprócz braku cięć w wydatkach państwowych, czołowe miejsce w Europie.

Na obniżkę się nie zapowiada. PiS nie zamierza obniżyć VAT.

Ekstra News. 1 % VATu idzie do budżetu Unii Europejskiej. Zatem ok. 40 mln euro powędruje do Brukseli jako bezsensowna ekstra danina płacona przez obywateli Polski a nie mająca z uzdrowieniem naszego budżetu nic wspólnego.