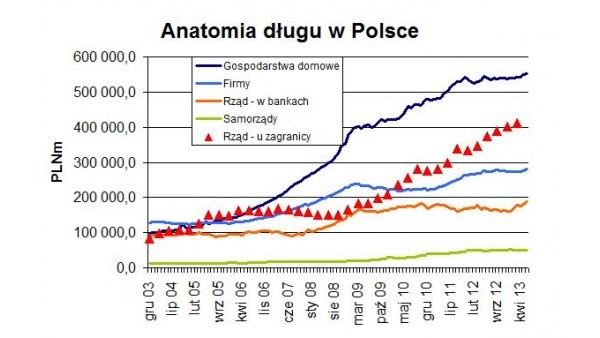

Przyjęliśmy zachodni model konsumpcjonizmu. Widać do świetnie na powyższym wykresie, który pokazuje te rodzaje długu które zwiększają ilość pieniądza w gospodarce, a zatem po popyt na towary i usługi (zadłużenie w bankach i za granicą). Przed wejściem do Unii popyt na kredyt pochodził głownie z firm. Pierwsze lata członkostwa w Unii to okres potężnego boomu mieszkaniowego i dynamiczny wzrost kredytu dla gospodarstw domowych. Po krachu 2008 roku ludzie zrozumieli, że kredyt mieszkaniowy we franku może zrobić z nich niewolników XXI wieku, więc dynamika kredytu dla gospodarstw domowych spowolniła, jednak dopiero w 2011 nastąpiła stagnacja, jak ludzie poczuli na własnej kieszeni co to znaczy kryzys, oraz gdy banki zaostrzyły procedury kredytowe pod wpływem działań nadzoru finansowego. Stagnacja kredytu dla gospodarstw domowych trwała aż do 1 kw. 2013 roku, a począwszy od drugiego kwartału mamy ożywienie w kredytach konsumpcyjnych. Banki w wyniku nowej rekomendacji nadzoru, tym razem zachęcającej do dawania kredytów rozpoczęły masowa akcję promocyjna kredytów konsumpcyjnych, co przyniosło skutki. Przypomnę, że rekomendacja z lutego 2013 roku została przyjęta po raz pierwszy w historii KNF głosami 4:3, przy czym 3 głosy przeciwne to był przewodniczący i jego zastępcy, a cztery głosy za to byli przedstawiciele rządu (2), NBP i prezydenta. Ze względu na dominująca pozycję kredyt dla gospodarstw domowych jest głównym narzędziem stymulowania popytu, które zostało przez rząd skuteczeni wykorzystane, przy sprzeciwie szefostwa KNF, które pewno obawia się, że wzrost akcji kredytowej w czasach rosnącego bezrobocia może doprowadzić po pewnym czasie do kłopotów finansowych w bankach.W każdym razie jak kogoś uczono na ekonomii lub finansach, że banki to takie instytucje, które są pośrednikami między oszczędzającymi ludźmi, a firmami które potrzebują kredytów na rozwój, to po obejrzeniu wykresu powyżej może sobie tę wiedzę zweryfikować. Najważniejszym klientem banków są konsumpcyjnie zorientowani Polacy.

Drugim największym kanałem przyrostu długu była działalność ministra Sami Wiecie Którego. Jak tylko rozpoczął urzędowanie zaczął zadłużać Skarb Państwa w bankach, a potem, gdy tylko opadł kurz po upadku Lehmana rozpoczął pięcioletni trend silnego zadłużania Polski u zagranicznych spekulantów, aby sfinansować chroniczny a momentami bardzo duży deficyt budżetowy. W minionej dekadzie zadłużenie firm i samorządów wzrosło umiarkowanie w porównaniu z długiem zaciągniętym przez gospodarstwa domowe i ministra Sami Wiecie Którego.

Jakie są skutki takiego modelu wzrostu? Standard życia Polaków zacznie wzrósł, bo dokonali potężnych zakupów na kredyt, ale wielu dopiero teraz odczuje konsekwencje życia na lewarze. Reformy finansów publicznych stanęły w miejscu w 2008 roku, jak się okazało, że można pożyczać bez ograniczeń u zagranicznych spekulantów opowiadając historie o zielonej wyspie. Teraz mamy tego skutki w postaci deficytu budżetowego, który wymknął się spod kontroli do tego stopnia, że trzeba było w panicznym tempie likwidować pierwszy próg ostrożnościowy oraz rozpocząć operację demontażu drugiego filara emerytalnego.

Ponieważ jednocześnie innowacyjność w Polsce umiera (na tym blogu od wielu lat dokumentuję to faktami, ostatnio w dziedzinie innowacyjności w rankingu GII wyprzedziła nas Bułgaria i Rumunia), a zatem postęp technologiczny nie będzie mechanizmem napędowym polskiej gospodarki. Zresztą skąd mają być innowacje, jeżeli zamiast zamawiać innowacyjne pociągi w bydgoskiej firmę PESA lub w poznańskim SOLARISie kupujemy sobie gotowe Pendolino. Zatem przyspieszenie wzrostu będzie możliwe tylko wtedy, gdy skala zadłużania wzrośnie. Stąd wdrożona na siłę rekomendacja T, żeby przyspieszyć zadłużanie się gospodarstw domowych oraz skok na kasę z drugim filarze, żeby sztucznie obniżyć dług publiczny, żeby rząd mógł się dalej silnie zadłużać. Stąd zawieszenie progu ostrożnościowego. Stąd projekt nowej ustawy przygotowywanej przez ministra Sami Wiecie Którego, która zabiera KNF możliwość wydawania rekomendacji, żeby dalej pompować wzrost gospodarczy przez zadłużanie gospodarstw domowych w bankach. W takim modelu rozwoju bez dalszego zadłużania się nie będzie wzrostu gospodarczego.

Model rozwoju, który realizuje Polska właśnie się załamał. Kraje które finansowały olbrzymią konsumpcję kredytem oraz zadłużały się za granicą żeby finansować często nietrafione inwestycje rządowe są na skaju bankructwa lub zbankrutowały jak Grecja. Ekonomiści mogą spędzić kolejne miesiące debatując, że obecny poziom długu jest groźny, czy jeszcze może wzrosnąć o kolejne 100, może 200 miliardów. Szkoda na to czasu, bo wiadomo, że taki model rozwoju prędzej czy później się załamie, raczej prędzej, o czym świadczy potężna skala delewarowania która nas jeszcze czeka w Europie. Dzisiaj zamiast debatować nad licznymi projektami ustaw i działaniami ministra Sami Wiecie Którego, zmierzającymi do jeszcze większego zadłużenia Polski i Polaków, powinniśmy zacząć debatę nad zmianą modelu rozwojowego Polski. Bo dekada rozwoju oparta na silnie rosnącym długu dobiega końca i próba jej przedłużenia może się skończyć tragicznie, o czym przekonało się wiele krajów w Europie.

P.S. Minister Sami Wiecie który manipuluje danymi w celu dezinformacji opinii publicznej. Na przykład uparcie utrzymuje, że Polska jest umiarkowanie zadłużonym krajem, przy czym porównuje Polskę do bogatych krajów UE. Poniższa tabela przedstawia poziom długu publicznego w krajach UE na naszym poziomie rozwoju. Polska jest na drugim miejscu po Węgrzech. Jesteśmy bardzo zadłużonym krajem w wśród krajów średniozamożnych.