Jeśli obywatel chce wyrobić sobie pogląd o poborze PIT może wejść na strony internetowe ministerstwa finansów i ściągnąć odpowiednie dane:

Podobnie jest z CIT, w zakładce o CIT, można również przejść do strony ze statystykami poboru tego podatku:

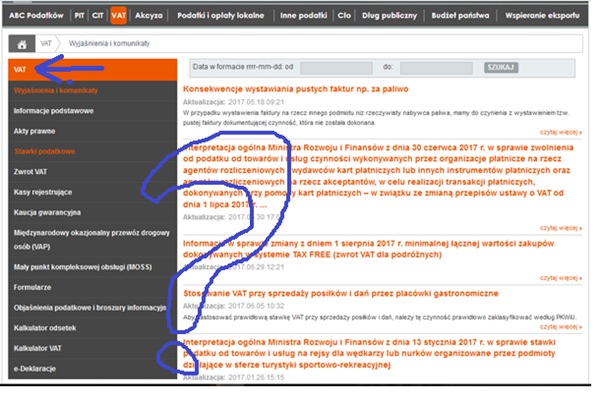

Ale już w temacie VAT ministerstwo nie udostępnia analogicznych danych:

Gdy dałem niedawno wpis o ściągalności VAT musiałem przekopać się przez odpowiedzi na poselskie interpelacje, stenogramy z posiedzeń sejmowej komisji finansów publicznych oraz informacje prasowe ministerstwa finansów.

Niestety dostępne tam dane pozwalają jedynie pośrednio i w zgrubnym przybliżeniu szacować pobór podatku VAT – na przykład porównujące tempo zmiany PKB do zmiany w poborze podatków, co i tak pozostawia szeroki margines dyskusji na temat wpływu kompozycji PKB na pobór podatku VAT.

W obliczu braku publicznie dostępnych danych do kształtowania społecznego odbioru skuteczności i represyjności służb skarbowych służą jednostkowy przykład i anegdota. Ale tak nie musi być. Wystarczy upublicznić co miesiąc dane tworzone z samego faktu poboru podatku VAT by precyzyjniej ilustrować na użytek obywateli działania służb skarbowych.

Udostępniany comiesięcznie standardowy zestaw danych będzie zarówno narzędziem zarządczym dla politycznego kierownictwa Ministerstwa Finansów oraz narzędziem do komunikowania obywatelom co robią służby podatkowe.

Poniżej propozycja zestawu danych o ściągalności VAT, który może być upubliczniany comiesięcznie, z grubsza podzielony na trzy tematy:

Wpływy i zwroty z VAT

- Wpływy z VAT

- w tym wpływy z VAT odwróconego

- w tym wpływy z VAT wpłacone po terminie (podatnik złożył deklarację, ale nie zapłacił podatku na czas) – z podziałem na (i) wpłacone do 1 miesiąca po terminie, (ii) 2 do 3 miesięcy po terminie, (iv) 4 miesięcy i później

- Wpływy z VAT zadeklarowane, a nie wpłacone (podatnik złożył deklarację, ale na moment sporządzania sprawozdania nie zapłacił podatku, choć podatek jest już wymagalny)

- Kwota VAT do zwrotu, zadeklarowane

- Kwoty VAT przeniesione na następny okres, w deklaracjach, gdzie podatek należny jest wyższy niż naliczony, a nadwyżka została przeniesiona na następny okres rozliczeniowy.

- Kwota wypłaconych zwrotów VAT, kasowo

- Kwota wypłaconych zwrotów VAT, ESA 2010

- Średni czas postępowania w zakresie zwrotu podatku VAT, tj. od momentu złożenia deklaracji do zakończenia postepowania i dokonania zwrotu w podziale na wnioski 25 dni, 60 dni, 180 dni. (średnia wg liczby wniosków oraz kwotowo)

Jakość kontroli / stopień represyjności

- Liczba postępowań kontrolnych

- w tym liczba kontroli podatku VAT przed dokonaniem zwrotu

- w tym liczba kontroli podatku VAT przed dokonaniem zwrotu wobec małych i średnich przedsiębiorców

- Liczba postępowań kontrolnych ws. VAT, w których stwierdzono nieprawidłowości, do ogólnej liczby przeprowadzonych postępowań kontrolnych

- w tym liczba postępowań kontrolnych ws. VAT, w których stwierdzono nieprawidłowości większe niż 100 tys. zł, do ogólnej liczby przeprowadzonych postępowań kontrolnych

- w tym liczba postępowań kontrolnych ws. VAT, w których stwierdzono nieprawidłowości większe niż 1 mln. zł, do ogólnej liczby przeprowadzonych postępowań kontrolnych

- Liczba postepowań kontrolnych trwających dłużej niż 30, 60, 90, 120 dni]

- Liczba zastrzeżeń do protokołu kontroli

- Liczba odwołań od decyzji wymiarowych po postępowaniu podatkowym i kwoty objęte odwołaniem

- w tym liczba i kwota odwołań od decyzji wymiarowych po postępowaniu podatkowym dla odwołań, gdzie kwota kwestionowana w odwołaniu przekracza [100] tys. zł

- w tym liczba i kwota odwołań od decyzji wymiarowych po postępowaniu podatkowym dla odwołań, gdzie kwota kwestionowana w odwołaniu przekracza [1] mln. zł

- Liczba decyzji wymiarowych uchylonych w toku postępowań odwoławczych oraz kwoty objęte uchylonymi decyzjami wymiarowymi.

- Średni czas pomiędzy wydaniem decyzji, a jej uchyleniem

- Liczba decyzji wymiarowych od których podatnik odwołał się do sądu

- Liczba decyzji wymiarowych uchylonych prawomocnym orzeczeniem sądu

- Średni czas pomiędzy wydaniem decyzji a jej uchyleniem prawomocnym orzeczeniem sądu

Skuteczność kontroli

- Wpłaty będące efektem wydanych decyzji wymiarowych, liczba i kwota

- Na jakie kwoty złożono korekty in plus deklaracji VAT

- Na jakie kwoty złożono korekty in minus deklaracji VAT

- Kwota zatrzymanych wypłat z budżetu nienależnego zwrotu podatku VAT (n.b. tu nie chodzi o tymczasowe przedłużenie z art. 87 ust. 2 ustawy VAT – a o zatrzymanie wypłat gdzie trafiono na karuzele, itp. – firma słup, urząd wstrzymał, a firmy nie ma, nie wnosi odwołania, nie idzie do sądu, itp.)

- Kwoty VAT zwrócone po upływie podstawowego terminie na zwrot

- Średni czas zwrotu kwot zwróconych po upływie podstawowego terminie na zwrot

- Suma odsetek wypłaconych z tytułu zwrotu VAT po upływie terminu na zwrot VAT

- Liczba podatników wykreślonych z rejestru VAT

Zaletą tego zestawienia jest, iż wszystkie powyższe dane są tworzone przy poborze podatku VAT i w różnych konfiguracjach, były już udostępniane – więc istnieją i nie można twierdzić, że stanowią tajemnicę.